経理お役立ちブログ

2023/10/24

法人税の計算には日々の経理が大切!仕組みや他の税金も知っておこう

経理の仕事は量が多く、単調な入力作業もあるため、「なぜこんなことをしなければならないのか」と思ってしまう方もいるかもしれません。経理業務の目的は会社の状況の把握や記録です。経理の処理を正確に行うことで正確な決算書を作成し、経営に活かしたり法人税の適切な納付額を計算したりできます。この記事では、決算後に納付する「法人税」について解説します。

法人税とは

法人税とは、法人が得た所得に応じて納税する義務のあるものです。所得金額に税率をかけ、控除を差し引いて計算します。

会社の決算日を迎えると、経理は通常の業務に加えて決算処理も並行して行わなければなりません。これは決算書を作成し、税務署に決算申告を行って法人税を納付するためです。申告と納税には期限が決まっており、遅れた場合にはペナルティもあるため、迅速に行う必要があります。

法人税の課税対象となる法人

法人の種類や法人税の課税対象は、法人税法で定められています。すべての法人に納税の義務があるわけではありません。ただし、一般的な会社であれば課税対象となることが多いでしょう。自社が法人税の課税対象であるか、改めて確認してみてください。

課税される法人

一般的な法人であれば、多くの場合で法人税の課税対象となります。具体的には以下の法人が挙げられます。

課税されない法人

地方公共団体・金融公庫・国立大学法人・地方独立行政法人などの公共法人は、法人税の納付義務はありません。

公益社団法人・公益財団法人・学校法人・宗教法人・社会福祉法人などの公益法人等は、利益ではなく公益を目的とする法人であり、基本的には課税対象となりません。ただし、法人税法で定められている収益事業に当てはまる事業を行っている場合は、得た収益から法人税を計算し納税する必要があります。

PTAや同窓会なども、法人税法上では「人格のない社団等」として法人に分類されます。これらの法人も基本的には課税の対象外ですが、収益を得るための事業によって発生した所得について法人税を納付しなければなりません。

会計上の処理と税務上の処理の違い

法人税の計算をするには、会計の知識のほかに税務の知識も必要です。計算は、まずは会計上の処理を行って利益の金額を算出し、そのあとに税法に照らし合わせて修正を行って会社の所得を確定させ、税率をかけて税額を計算するという流れで行います。

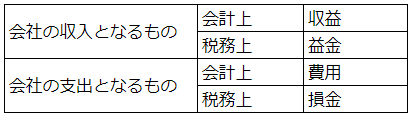

会社の収入と支出について、会計上と税法上では以下のような違いがあります。

収益と益金、費用と損金は似た概念ですが、厳密には異なります。例えば、会計上では収益として扱えるものの中には、税務上では益金として扱えないものがあります。法人税の計算には税務上の益金を用いるため、税務上では益金とならない収益を除く必要があります。会社の支出に関しても、会計上では費用になっても税務上は損金にならないものは除いて計算しなければなりません。

このような処理をする前に、会計上の利益を正確に算出することが、法人税を計算するための最初のステップです。所得の金額を正しく把握するためには、日々の経理を正確に行うことが大切です。

法人税の税率と申告・納税の期限

法人税の金額は会社の所得に一定の税率をかけて計算します。税率は以下のようになっています。

法人税の納付期限は、年度が終了してから2か月以内です。決算後を終えて、法人税と同時に納めなければならない税金もあります。種類は国税と地方税の両方がありますが、別々に申告するのではなく、税務署に一度に申告することになっています。ただし、納税は国と地方自治体それぞれに対して行わなければなりません。

法人税と一緒に納税する税金はほかにもある

決算後に会社が納めなければならない、法人税以外の税金についても知っておきましょう。それぞれの概要を紹介します。

法人住民税

法人も個人と同様に、地域社会の一員として地方自治体を運営する費用を負担する必要があるという考え方のもとにあるのが法人住民税です。資本金の額や従業員数に応じた均等割と、法人税額に一定税率をかけて起算する法人税割の2種類があります。法人の住所のある都道府県と市町村に対して納税します。

法人事業税

法人事業税とは、法人が事業を行う際に利用している行政サービスの金額を負担するためのものです。電気や水道、道路の舗装など、事業を行う上で不可欠な行政サービスは多く挙げられるでしょう。

法人の業種によって、付加価値割・資本割・所得割・収入割の4種類があります。付加価値割と資本割は一定以上の規模の法人に納付の義務があります。

法人事業税は都道府県に対して申告・納付を行いますが、そのうちの3割は国税の「特別法人事業税」として扱われます。一旦国税として集められた特別法人事業税は、都道府県の人口で按分され、「特別法人事業譲与税」として都道府県へ分配されます。

地方法人税

地方法人税も、地域間の税収の格差を是正するために設けられた税です。国税として納められた地方法人税は「地方交付税」として、国を通して都道府県や市町村に分配されます。会社の納付額は法人税額に10.3%の税率をかけて計算します。

まとめ

決算後に申告を行い、法人税などの納付を行うことで年度を締めることができます。税金の金額を計算するには、日々の正確な経理処理が大切です。日頃の業務を何のために行うかを知ることで、経理に関する理解が深まり、業務に取り組む心持ちも変わるのではないでしょうか。

こちらの記事もぜひ参考にしてください。

(関連記事)決算の時期が来る前に! 慌てないために日々の業務から備えておこう