経理お役立ちブログ

2024/1/12

これは経費になる?ならない?経費の基本を押さえよう

「経費で落とす」という言葉を聞いたことのある方は多いでしょう。事業をする中でかかった費用を経費として計上するメリットは、納税の額を抑えられることです。しかし、経費に計上するためには満たすべき要件があり、何でも経費にできるわけではありません。この記事では、経費の基本的な知識をやさしく解説します。

経費とは?

経費とは、事業のためにかかったお金のことです。商品や材料の仕入れにかかる費用や、店舗を運営するためにかかる家賃や光熱費、会社が従業員に支払う給与、営業活動にかかる旅費交通費や接待にかかる費用など、多くのものが経費となります。

費用を経費として計上するメリット

事業にかかった費用を経費にすることで、節税の効果が期待できます。その理由は、法人の場合は法人税、個人事業主の場合は所得税の計算方法にあります。法人税も所得税も、事業で得た純粋な利益をもとに計算します。事業によって得た収益から経費を差し引くことで、事業による純粋な利益である事業所得を計算できます。事業所得に税率をかけることで、納めるべき法人税や所得税を計算する仕組みとなっています。

つまり、経費を多く計上することで事業所得を抑えられるため、納税額も少なくなります。そのため、節税を考えるなら費用はできる限り経費として処理したいところです。

経費として計上するための条件

かかった費用を経費として処理するには、その証拠となる書類を保存しておかなければなりません。保存の形式や必要な記載事項、保存期間など、さまざまな要件を満たす必要があります。加えて、前々年度の課税売上高が1000万円を超えている事業者や、インボイス登録を行った事業者は、消費税の仕入税額控除を行うための要件を満たす必要もあります。それぞれ詳しく見ていきましょう。

取引の証拠となる書類を保存しておく必要がある

費用を経費として扱うためには、証拠となる書類を保存しておく必要があります。店舗で受け取ったレシートや領収書、ECサイトから受領した領収書や明細のデータなどが挙げられます。証拠の書類やデータには、以下の内容の記載が必要です。

・取引年月日

・費用を支払った相手の名称

・費用の内容(何を購入したか、何に使ったかなど)

いつ、どこで、何のために使ったのかが分かり、本当に事業に関係のある経費なのかを証明できなければなりません。原則7年間保存しておかなければなりませんが、赤字で欠損金の繰越控除を受ける場合は10年間の保存が必要です。

証拠となる書類の保存方法には、紙とデータがあります。店舗などで受け取ったレシートや領収書の原本を保存しておくほか、スキャンしてパソコンに取り込み、データとして保存することもできます。スキャンでの保存には電子帳簿保存法で要件が定められているため、以下のリンクを参考にしてみてください。

スキャナ保存関係|国税庁

加えて、ECサイトからダウンロードできる領収書などのデータは、紙に印刷するのではなくデータのままで保存しておかなければなりません。2023年12月末までは猶予期間として、印刷して紙で保存することも認められていましたが、2024年1月1日から完全に義務化されています。

仕入税額控除をするならインボイス制度に沿った書類が必要

消費税の課税事業者である場合は、仕入税額控除を受けるために、インボイス制度に沿った書類の保存が必要です。仕入税額控除とは、売上にかかった消費税から仕入にかかった消費税をマイナスすることで、納税する消費税の額を計算するものです。仕入税額控除ができれば納税額を抑えられます。取引の証拠となる事項に加えて、以下の条件を満たした書類が必要です。

・費用を支払った相手の登録番号

・適用する消費税率

・消費税率ごとの合計金額

・消費税額

・書類を受け取る事業者の名称(自社名・氏名)

インボイスと聞くと請求書を思い浮かべる方も多いかもしれません。確かに、請求書が発行される取引では請求書がインボイスの役割を果たすことが多いものです。しかし、店舗やECサイトで事業に必要なものを購入する際は請求書が発行されないことも少なくありません。そのため、仕入税額控除のためには必要事項が記載された納品書やレシートを確実に保存しておく必要があるのです。

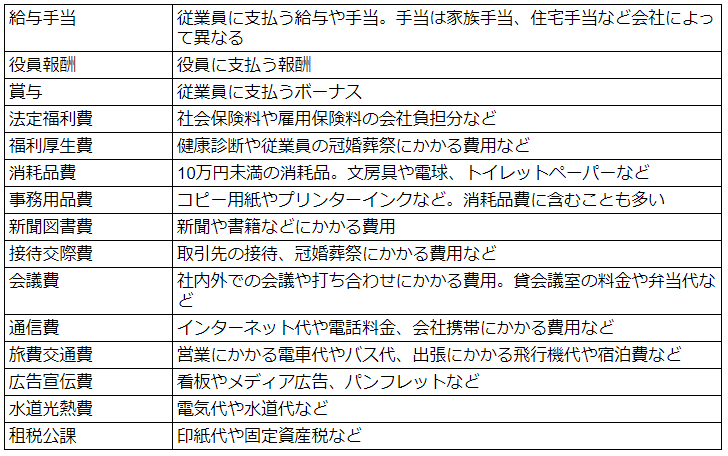

経費にできる費用の例

経費として計上できる主な費用には、以下のものがあります。すべて事業に関係するものでなければ経費にはできません。

経費にできない費用の例

個人的な目的のために使った費用や事業に関係のない費用は、当然ながら事業の経費にはできません。例えば、接待によく使う飲食店を個人的に利用した場合は、経費として計上することはできません。

単に「どこに支払ったか」「何を購入したのか」ではなく、「事業に関係しているか」が経費にできるかどうかを判断する鍵となります。

まとめ

事業にかかった費用を経費として処理することで、法人税や所得税を抑えられます。そのため、費用はできる限り経費として扱いたいものです。そのためには、本当にその費用が事業に必要なものなのかを判断し、必要な書類を保存しておかなければなりません。経費について理解を深め、賢く事業を行いましょう。